- 08.05.2024

- Aus dem Verband

Digitaler Verbandstag 2024

Verbandsrat und Vorstand des Genoverbandes haben festgelegt, dass unser diesjähriger Verbandstag am 11 Juni 2024…

WeiterlesenDas Bundesfinanzministerium hat einen Vorabentwurf eines JStG 2024 vorbereitet. Dieses beinhaltet aktuell zahlreiche Anpassungen, die beispielsweise durch die (EU-)Rechtsprechung geboten sind. Die wichtigsten Änderungen im Überblick.

Der Gesetzgeber plant das Gesetzgebungsverfahren zum Jahressteuergesetz 2024 (JStG 2024) noch in diesem Jahr abzuschließen. Mit diesem Gesetz sollen unter anderem Anpassungen an die nationale und EU-Rechtsprechung, an das EU-Recht sowie an vorangegangene Gesetzesänderungen vorgenommen und Fehlerkorrekturen durchgeführt werden.

Wichtigste Änderungen des Jahressteuergesetz 2024 im Überblick

Ein Vorschlag umfasst dabei die Erhöhung der zulässigen Bruttoleistung laut Marktstammdatenregister bei der Anwendung der Einkommensteuerbefreiung beim Betrieb von PV-Anlagen auf 30 kW (peak) je Wohn- und Gewerbeeinheit (derzeit 15 kW (peak)). Weiterhin wird durch die Änderung klargestellt, dass auch bei Gebäuden mit mehreren Gewerbeeinheiten (die keine Wohneinheiten beinhalten) PV-Anlagen bis zu 30 kW (peak) je Gewerbeeinheit begünstigt sein sollen.

Außerdem ist geplant, die ursprünglich im Wachstumschancengesetz enthaltene Absenkung des Durchschnittsatzes für Land- und Forstwirte von 9,0 % auf 8,4 % für das Kalenderjahr 2024 nun im Rahmen des JStG 2024 umzusetzen.

Neben diesen beispielhaften Änderungsplänen liefert der bisherige Entwurf insbesondere weitere Gedanken zur

Eine Versendung des regulären Regierungsentwurfs an die Verbände – verbunden mit der Einholung entsprechender Stellungnahmen – steht derzeit noch aus.

Ob die angesprochenen Änderungen im Zuge des Gesetzgebungsverfahren wie geplant bestehen bleiben, ist daher noch abzuwarten. Auf jeden Fall wäre es wünschenswert, dass die Verabschiedung des Gesetzes – im Vergleich mit dem Wachstumschancengesetz – geordneter erfolgen würde.

Bereich Steuern

Referat Grundsatzfragen Steuern

Verbandsrat und Vorstand des Genoverbandes haben festgelegt, dass unser diesjähriger Verbandstag am 11 Juni 2024…

Weiterlesen

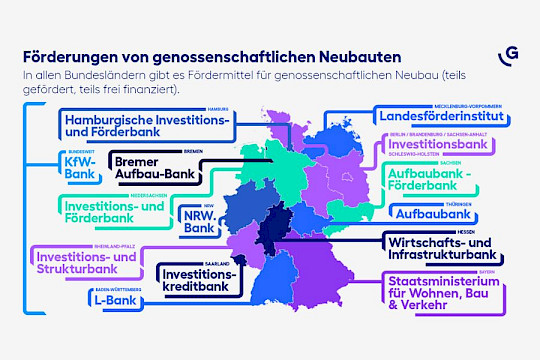

Bezahlbarer Wohnraum ist vor allem in den Städten knapp, Wohnungsgenossenschaften sind deshalb sehr gefragt. Was viele…

Weiterlesen

Das Wachstumschancengesetz hat am 22.03.2024 nach langem Hin und Her endlich den Weg durch den Bundesrat gefunden.

Weiterlesen